低金利×住宅ローン減税でキャッシュバックする

ローンを利用すると、利息の支払がふくらんで、現金一括で買うより高くなってしまう。

…そう考えていたのですが、住宅を買う場合はそうではない場合があるようでした。

超低金利の住宅ローン、それから住宅ローン減税を組み合わせること。うまく条件が合えば、現金よりローンのほうが有利になる、そんなことがわかりました。

とある不動産会社でローンを組んだ場合を想定して、利息と減税額の関係を試算してみました。

【試算の前提】

・借入額:3000万円

※変動金利は10年間変わらないものとする。

※住宅ローン減税の金額は、ローン残高の1%とする。

case1:変動金利0.570%、元利均等35年返済

変動金利が変動しないことや、ローン契約時の諸手続きにかかる契約手数料等を考慮していないなどいくつかの前提を無視すればの話ですが、およそ100万円分も、ローンで借りた方が有利になってしまうという結果になります。

さすがに0.570%の金利が10年続く想定は現実味がないので、0.900%の金利が10年続く前提に変更すると、次のようになります。

case2:変動金利0.900%、元利均等35年返済

この場合でも20万円プラス。要は、金利が1%未満であればローンの方が有利、ということになりました。

ローンというと、利息を少なくするためにもある程度頭金で大きな額を返すのが有利、というのが一般的でしたが、住宅ローン減税を最大限利用できる場合はそうではないようです。

変動金利がどの範囲で変動するかはわかりませんが、現状の低金利がある程度今後も継続されるとした場合、住宅ローン減税を利用できる最初の10年はゆるゆると返し、11年目の返済で大きく繰り上げ返済する、というのが現状の有利な利用の仕方のようです。

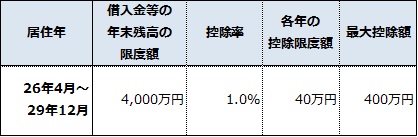

住宅ローン減税については、取得する住宅の種類や所得などいくつかの適用条件がありますので、詳細は財務省のページをご参照下さい。

なお、一般に該当する規模の住宅の場合、2014年10月現在では最大で400万円の減税が可能です。

住宅ローン減税制度の概要 [財務省]

http://www.mof.go.jp/tax_policy/summary/income/063.htm